Ngân hàng TMCP PVcomBank được thành lập ngày 1.10.2013 từ việc hợp nhất Tổng công ty Tài chính CP Dầu khí Việt Nam (PVFC) và Ngân hàng TMCP Phương Tây (WTB).

PVcombank, nơi hội tụ “yếu điểm”

Theo Báo cáo tài chính (BCTC) công khai của PVFC, tính đến ngày 31.12.2012 tổng công ty này có tổng tài sản khoảng 90.000 tỷ đồng, với 45% đến từ khoản cho vay khách hàng, tương đương gần 40.000 tỷ đồng. Trong đó, nợ xấu là 4,85%, một nửa trong số đó (trên 1.000 tỷ đồng) là nợ có khả năng mất vốn. Các khoản nợ dưới tiêu chuẩn và nợ nghi ngờ đều tăng hơn 2 lần so với cuối năm 2011.

Hợp nhất Tổng công ty Tài chính CP Dầu khí Việt Nam (PVFC) và Ngân hàng TMCP Phương Tây (WTB)

Đồng thời, PVFC còn có khoản cho vay với Tập đoàn Công nghiệp Tàu thủy Việt Nam (Vinashin) và Tổng công ty Hàng hải Việt Nam (Vinalines) được khoan nợ theo chỉ đạo của cơ quan quản lý Nhà nước để lên phương án xử lý và thu hồi. Trong đó, với Vinashin là khoản cho vay từ năm 2009 và Vinalines là khoản cho vay từ năm 2011.

Từng được coi là "một cánh chim đầu đàn của Tập đoàn dầu khí", đến trước thời điểm sáp nhập, báo cáo nợ có vấn đề năm 2012 của PVFC cho thấy, có trên 8.500 tỷ đồng nợ xấu tập trung vào 5 nhóm: thép, tàu biển, thủy điện, bất động sản và nhóm ngành khác. Trong đó hầu hết là các khách hàng không có khả năng hoàn trả (Vinashin, Vinalines, một số khách hàng sắt thép, bất động sản, thủy điện...).

Trong khi đó, theo đánh giá của Ngân hàng Nhà nước (NHNN), tình hình tài chính của Western Bank trước khi hợp nhất có nhiều vấn đề cần lưu ý như: Tiền gửi liên ngân hàng có 1.118 tỷ đồng đã quá hạn tại 4 ngân hàng Đệ Nhất, Sài Gòn, Việt Nam Tín Nghĩa (hiện đã hợp nhất thành Ngân hàng TMCP Sài Gòn), Đại Tín và phải trích lập dự phòng 50%, tương đương 559 tỷ đồng.

Bên cạnh đó, dư nợ tín dụng của Western Bank có nhiều khoản nằm dưới dạng ủy thác đầu tư và đặt cọc môi giới chứng khoán. Khoản đầu tư vào trái phiếu 1.800 tỷ đồng chưa có tài sản đảm bảo. Khoản đầu tư vào cổ phiếu KBC phải trích lập dự phòng giảm giá chứng khoán xấp xỉ 88 tỷ đồng.

Tổng tài sản của ngân hàng giảm từ 16.598 tỷ còn 15.667 tỷ, đồng thời gây khoản lỗ lũy kế trên hạch toán kế toán là 761 tỷ đồng tại thời điểm 29.2.2012. Ngoài ra, vốn chủ sở hữu sau khi điều chỉnh số liệu trích lập dự phòng bổ sung của Western Bank giảm xuống còn 2.310 tỷ đồng, thiếu 690 tỷ đồng so với mức vốn điều lệ tối thiểu theo quy định.

Khi hợp nhất, PVcomBank đã đề xuất được NHNN cho vay tái cấp vốn khoảng 30.000 tỷ đồng để hỗ trợ thanh khoản cho ngân hàng mới, lãi suất vay thấp hơn lãi suất huy động khoảng 6%. Và đề nghị PVN hỗ trợ trong quá trình làm việc với đối tác và các cơ quan quản lý Nhà nước có thẩm quyền; đồng thời gửi thêm cho PVFC số tiền 7.000 tỷ đồng với kỳ hạn tối thiểu 6 tháng.

Kết quả kinh doanh “sơ sài”

PVcomBank là ngân hàng đang trong quá trình tái cơ cấu “đau đớn”, thế nhưng điều đáng nói kết quả hoạt động kinh doanh của ngân hàng này thời gian vừa qua luôn là một “bí mật” với việc công bố thông tin chậm, muộn, không những thế còn sơ sài, thiếu đủ các thông tin là điểm nổi bật trong BCTC của ngân hàng này.

Thông tin "sơ sài" dành cho nhà đầu tư trên trang web của PVcombank

BCTC năm 2014 và 2015 của PVcomBank đều chỉ vọn vẹn có 5 trang giấy trình bày tóm tắt với 3 phần bảng cân đối Kế toán; kết quả kinh doanh; báo cáo lưu chuyển tiền tệ mà không hề có phần thuyết minh BCTC theo quy định của NHNN về BCTC của các NHTM.

Theo nội dung báo cáo được PVcomBank đăng tải, năm 2014, Pvcombank báo lãi 151 tỷ đồng trước thuế, gấp 5,4 lần so với 2013. Nếu tính đến ngày 31.12.2015, tổng tài sản của ngân hàng này là 98.605 tỷ đồng, giảm 9% so với cùng kỳ năm 2014. Trong đó thu nhập lãi thuần là 409 tỷ đồng, lợi nhuận sau thuế là 72 tỷ đồng, giảm 2,3 lần tương ứng 56% so với năm 2014.

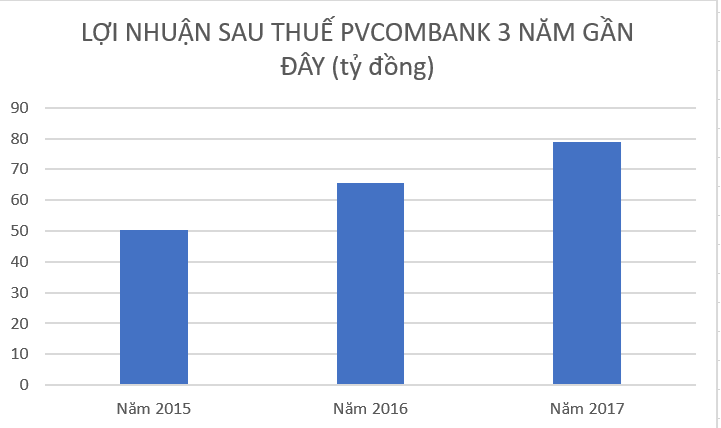

Đến năm 2015, BCTC được kiểm toán cho biết, lợi nhuận của ngân hàng chỉ đạt 50,5 tỷ đồng. Kết thúc năm 2016, PVcomBank đạt mức lợi nhuận sau thuế 65,5 tỷ đồng, tăng 16% so với năm trước. Tỷ lệ nợ xấu dừng lại ở mức 1,38% giảm từ mức trên 5% giai đoạn đầu sáp nhập.

Tuy nhiên, bước sang năm 2017 và 2018, việc công bố báo cáo tài chính có vẻ như không phải là công việc “cần thiết hay bắt buộc” đối với ngân hàng này. Để tìm bản BCTC của PVcomBank là việc vô cùng “gian nan” của nhà đầu tư. Thay vào đó, trên một vài trang tin chỉ xuất hiện bản báo cáo kết quả kinh doanh “ngắn gọn” của ngân hàng này.

Trong báo cáo kết quả kinh doanh năm 2017, doanh thu 8.021 tỷ đồng, lãi sau thuế 79 tỷ đồng, trong khi đó nửa đầu năm 2018 này kết quả kinh doanh vẫn chưa được ngân hàng công bố.

PVcomBank là 1 trong những ngân hàng đi lên từ việc hợp nhất những TCTD yếu kém, họ đang trong quá trình “đau đớn” để tái cấu trúc. Liệu đây có phải là lý do để ngân hàng này không công bố kết quả kinh doanh?

Theo Lê Thúy/Báo Dân Việt