Châu Nguyên Anh (áo hoa) - Giám đốc Cổng thanh toán EPAY - VNPT bị khởi tố ngày 9/4.

Thế nhưng giới tội phạm, đặc biệt tội phạm công nghệ cao đã cố gắng tìm những kẽ hở từ việc buông lỏng quản lý để lợi dụng chính sách vào những hoạt động phi pháp. Vụ đánh bạc nghìn tỉ mà công an Phú Thọ đang thụ lý và bước vào giai đoạn 2 của quá trình điều tra cho thấy: Cần phải có những biện pháp khẩn cấp ngăn chặn loại tội phạm này.

Kinh doanh thẻ cào: Chồng chéo trong quản lý

Sau khi Công an tỉnh Phú Thọ phát giác, điều tra vụ đánh bạc nghìn tỉ trên mạng, cuối tháng 4, các nhà mạng như Viettel, Vinaphone, Mobi Fone ra thông báo dừng cung cấp việc thanh toán trực tuyến thông qua thẻ cào. Theo lý giải của các nhà mạng, việc dừng thanh toán bằng thẻ cào là nhằm “rà soát lại dịch vụ” chứ không hề thừa nhận có trách nhiệm trong đường dây đánh bạc ngàn tỉ này

Trước đó, liên quan đến đường dây đánh bạc do Phan Sào Nam, Nguyễn Văn Dương cầm đầu, điều tra bước đầu xác định, số tiền được thanh toán từ thẻ cào vào game bài chiếm hơn 97% trên tổng số 9.580 tỉ đồng. Nhà mạng hưởng mức chiết khấu thanh toán từ 15,5-16,3% (thanh toán cho các dịch vụ nội dung số khác thì chiết khấu thấp hơn). Chỉ cần lấy mức thấp nhất, nhà mạng đã được hưởng khoảng 1.484 tỉ đồng.

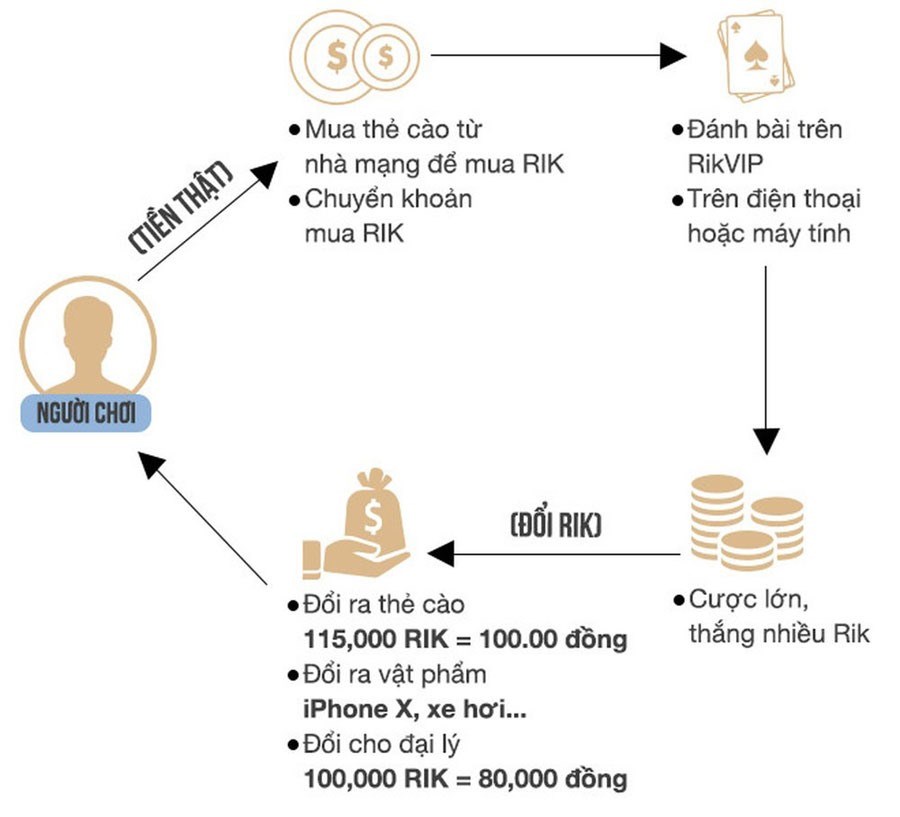

Chiết khấu hấp dẫn từ các nhà mạng để đổi thẻ cào thành tiền mặt. Ảnh: LĐ

Trong khi đó, trao đổi với PV vào thời điểm khi công an Phú Thọ xác định các nhà mạng có liên quan tới đường dây đánh bạc nghìn tỉ, ông Nguyễn Lê Kỳ - Trưởng ban Pháp chế của VNPT Vinaphone - dẫn ra hàng loạt các văn bản pháp luật như Luật Viễn thông, Luật Doanh nghiệp, các nghị định của Chính phủ hướng dẫn và xử phạt hành chính Luật Viễn thông để cho rằng: Không có quy định hành vi dùng thẻ thanh toán di động (thẻ cào) để thanh toán cho lĩnh vực khác ngoài lĩnh vực viễn thông là vi phạm.

Ông Kỳ dẫn ra Thông tư 05/2011 của Bộ TTTT về phân loại dịch vụ viễn thông, trong đó dịch vụ cộng thêm “là dịch vụ gia tăng tính năng, tiện ích cho người sử dụng dịch vụ viễn thông, là một phần không tách rời và được cung cấp cùng với các dịch vụ viễn thông cơ bản và giá trị gia tăng”. Bởi vậy, ông Kỳ cho rằng, dịch vụ game là dịch vụ cộng thêm, và là dịch vụ viễn thông nên có thể dùng thẻ cào để thanh toán.

Kẽ hở trong việc dùng thẻ cào thay thế cho tiền mặt chính là ở chỗ chồng chéo về quản lý giữa Bộ TTTT và Ngân hàng Nhà nước (NHNN).

Trong khi đó, Nghị định 101/2012/NĐ-CP quy định về hoạt động thanh toán không dùng tiền mặt (bao gồm: Mở và sử dụng tài khoản thanh toán; dịch vụ thanh toán không dùng tiền mặt; dịch vụ trung gian thanh toán; tổ chức, quản lý và giám sát các hệ thống thanh toán) đã nói rất rõ trách nhiệm của NHNN tại Điều 5: “Ban hành theo thẩm quyền hoặc trình cơ quan có thẩm quyền ban hành các văn bản quy phạm pháp luật về thanh toán không dùng tiền mặt; tổ chức, quản lý, vận hành, giám sát hệ thống thanh toán quốc gia; tham gia tổ chức, giám sát sự vận hành của các hệ thống thanh toán trong nền kinh tế; cấp, thu hồi giấy phép và giám sát hoạt động cung ứng dịch vụ trung gian thanh toán; kiểm tra, thanh tra, giám sát và xử lý theo thẩm quyền đối với các hành vi vi phạm pháp luật của các tổ chức và cá nhân có liên quan đến thanh toán không dùng tiền mặt; quản lý, giám sát các hoạt động hợp tác quốc tế trong lĩnh vực thanh toán”.

Thế nhưng, kể từ khi nghị định này có hiệu lực từ tháng 3.2013, thì NHNN dường như chỉ làm mỗi 1 việc là cấp phép mà không có biện pháp thanh tra, kiểm tra giám sát. Điều này dẫn đến câu chuyện, hàng loạt các công ty như EPAY-VNPT, CNC (của Nguyễn Văn Dương)… được cấp phép và ngang nhiên dùng cổng thanh toán để tham gia chuyển tiền của những con bạc.

Chính quy định chỉ là “giá trị cộng thêm” cũng như việc buông lỏng quản lý của NHNN đối với các loại thẻ cào thì tình trạng đổi “thẻ cào ra tiền mặt” vẫn diễn ra rầm rộ. Để tăng doanh thu và độ hấp dẫn, các nhà mạng và cổng thanh toán trung gian tung ra tỉ lệ chiết khấu rất hấp dẫn. Để biến thẻ cào thành tiền mặt chỉ cần đăng ký 1 tài khoản, cập nhật thông tin ngân hàng. Với chiết khấu từ 12- 19% (tùy nhà mạng) đây là kẽ hở để giới tội phạm đánh bạc, chuyển tiền và rút tiền mặt một cách hợp pháp.

Một vấn đề khác liên quan đến điều 292, Bộ Luật hình sự 2015 gây tranh cãi. Trước đó, tại Bộ Luật hình sự 2015, điều 292 quy định tội danh cung cấp dịch vụ trái phép trên mạng máy tính, mạng viễn thông. Theo điều luật này, nếu cá nhân, tổ chức cung cấp dịch vụ (trung gian thanh toán, trò chơi trên mạng điện tử) mà không có giấy phép hoặc không đúng nội dung được cấp phép, thu lợi 50-200 triệu đồng hoặc có doanh thu 0,5-2 tỉ đồng, sẽ bị phạt tiền 200-500 triệu đồng hoặc phạt cải tạo không giam giữ đến 2 năm; phạm tội trong trường hợp thu lợi bất chính 500.000.000 đồng trở lên hoặc có doanh thu 5 tỉ đồng trở lên, thì bị phạt tiền từ 1,5 tỉ đồng đến 5 tỉ đồng hoặc bị phạt tù từ 02 năm đến 05 năm. Năm 2017, điều 292 đã được quốc hội thông qua, loại bỏ khỏi Luật hình sự do tính bất hợp lý đối với việc phát triển cộng đồng khởi nghiệp (star-up).

Thế nhưng, đây cũng chính là lỗ hổng khi các nhà mạng, những doanh nghiệp thanh toán trung gian thoải mái tham gia các hoạt động bất hợp pháp, trong đó chuyển tiền, dùng thẻ cào sai mục đích mà không có chế tài mạnh để thay thế.

Vai trò của thẻ cào trong đường dây đánh bạc ngành tỉ. Infografic: Zing

Nếu xác định 1400 tỉ là tiền bất hợp pháp: Phải thu hồi

Tuy xác định nhà mạng có liên quan, nhưng mức độ tham gia của các nhà mạng đến đâu thì hiện nay vẫn chưa rõ ràng. Trao đổi với PV Lao Động, đại diện truyền thông 1 nhà mạng có thẻ cào thanh toán trực tuyến trong đường dây đánh bạc nghìn tỉ cho rằng, tới nay, công an Phú Thọ đang điều tra và nhà mạng này đã phối hợp với công an Phú Thọ để làm rõ vụ việc. “Việc nhà mạng liên quan như thế nào thì công an Phú Thọ đang điều tra. Các nhà mạng có liên quan tới đâu sẽ được làm rõ”. Khi PV Lao Động đặt câu hỏi, các nhà mạng có trả lại số tiền lên tới hàng nghìn tỉ được hưởng do phát hành thẻ cào thanh toán này, đại diện nhà mạng cho rằng: “Việc thu hồi số tiền lên tới hàng nghìn tỉ hay không phải do cơ quan này kết luận”.

Trao đổi với PV, luật sư Bùi Đình Ứng (đoàn luật sư Hà Nội) chia sẻ, để nạp tiền chơi bạc thông qua qua nhà mạng (Vinaphone, Mobifone và Viettel), người chơi có 2 phương thức nạp là mua thẻ cào điện thoại và nhắn tin SMS theo cú pháp định sẵn. Sau khi người dùng nạp tiền thì hệ thống thiết bị của nhà mạng sẽ gửi cho hệ thống thiết bị của công ty trung gian 1 bộ mã để họ nhận biết và nạp tiền cho khách. Khi nhận được bộ mã từ nhà mạng, công ty trung gian xử lý thông tin và nạp tiền cho khách tương ứng với số tiền họ đã nạp. Công ty trung gian có thể trực tiếp xử lý nạp tiền cho khách hoặc chuyển tiếp bộ mã đó cho website đánh bạc.

Theo cách trên thì nhà mạng không trực tiếp hoặc có thể không biết người dùng nạp tiền để làm gì, nhưng công ty trung gian biết và có các thuật toán nạp theo yêu cầu của khách. Tuy nhiên, cần chờ kết quả điều tra của cơ quan chức năng trong việc xác định thoả thuận/hợp đồng giữa các nhà mạng với công ty trung gian thanh toán.

Nếu có thoả thuận giao toàn bộ cho công ty trung gian nhưng các nhà mạng vẫn đối soát, kiểm soát để có căn cứ thanh toán, gia hạn hợp đồng thì các nhà mạng phải có trách nhiệm liên đới trong đường dây tổ chức đánh bạc mà Phan Sào Nam, Nguyễn Văn Dương cầm đầu.

|

“Nếu xác định được việc nộp tiền vào để đánh bạc và các nhà mạng được hưởng lợi từ 15,5 -16.3% là tiền bất hợp pháp thì buộc cơ quan chức năng phải thu hồi về và nộp về ngân sách nhà nước”. (Theo luật sư Bùi Đình Ứng)

|

|

Tiến sĩ Nguyễn Trí Hiếu: “Việc chuyển một lượng tiền lớn ra nước ngoài không thể không có sự tiếp tay của các ngân hàng thương mại”

“Việc chuyển một lượng tiền lớn ra nước ngoài không thể không có sự tiếp tay của các ngân hàng thương mại. Về phía NHNN là cơ quan quản lý đã đưa ra quy định trong Luật phòng chống rửa tiền và quản lý ngoại hối. Ngay thời điểm các NHTM tiếp tay chuyển tiền thì NHNN không thể kiểm soát được. Các NHTM sẽ dùng hệ thống thanh toán quốc tế SWIFT thì NHNN không thể chặn được mà chỉ kiểm tra các giao dịch bất hợp pháp sau đó”.

Theo TS Nguyễn Trí Hiếu, Việt Nam đang để thất thoát nhiều ngoại tệ, năm ngoái, thông tin người Việt chuyển tới 3 tỉ USD để mua bất động sản ở Mỹ. Hiện có nhiều mánh khoé, kĩ thuật chuyển tiền ra nước ngoài mà không cần qua hệ thống ngân hàng. Vấn đề kiểm soát hối đoái và kiểm soát việc tuồn ngoại tệ ra nước ngoài vô cùng khó khăn.

“Hiện nay, việc chuyển tiền ra nước ngoài có nhiều cách. Giả sử, tôi muốn chuyển 1 triệu USD sang Mỹ. Tôi sẽ tìm đến những nơi ở Việt Nam đồng ý nhận số tiền 1 triệu USD bằng tiền VND, sau đó, ở Mỹ, người thân của tôi sẽ nhận được số tiền 1 triệu USD và chỉ phải trả một ít tiền phí chuyển. Bằng cách đó, trên thực tế, số tiền VND không hề ra khỏi biên giới Việt Nam và số tiền USD không ra khỏi nước Mỹ.

Cách 2: Tôi có thể thành lập công ty xuất khẩu ở Việt Nam, sau khi hàng được chuyển thành công sang Mỹ, tôi yêu cầu đối tác trả tiền hàng vào tài khoản ngân hàng mở tại Mỹ, mà không hề chuyển về Việt Nam. Như vậy tôi có một tài khoản tiền lớn ở Mỹ.

Cách 3: Hiện nay, việc chuyển tiền giao dịch qua tiền ảo Bitcoin trở nên quá dễ dàng, danh tính người mua - bán Bitcoin hoàn toàn ẩn danh và khó kiểm soát”.

Trao đổi với PV , TS Nguyễn Trí Hiếu cho rằng, để ngăn chặn tình trạng này tiếp diễn, cần kiểm soát hệ thống ngân hàng chặt chẽ, ngân hàng nào làm sai quy định, cần có hình thức phạt. Đối với các hình thức chuyển tiền không chính thức, cần có luật quy định, trong những trường hợp chuyển tiền như thế thì trong luật quản lý ngoại hối và rửa tiền cần có quy định hướng dẫn cụ thể hơn. LAN HƯƠNG

|

|

Về vấn đề thanh toán trung gian, đặc biệt là với những doanh nghiệp được Ngân hàng nhà nước (NNNN) cấp phép làm cổng thanh toán trung gian thì tại Điều 20 (chương VI) của Thông tư 39/2014/TT-NHNN hướng dẫn về dịch vụ trung gian thanh toán nêu rõ, Cơ quan Thanh tra, giám sát ngân hàng có trách nhiệm “Thực hiện thanh tra, kiểm tra, giám sát các tổ chức, cá nhân có liên quan trong việc thực hiện thông tư này”.

Việc các DN trung gian thanh toán qua ví điện tử cho phép khách hàng sử dụng thẻ cào điện thoại để nạp tiền vào ví điện tử là không đúng quy định, nếu chiếu theo Điều 9, Điều 13 của Thông tư số 39/2014 diễn ra lâu như vậy và chỉ bị phát hiện bởi cơ quan công an thì trách nhiệm của Cơ quan Thanh tra, giám sát ngân hàng hiện đang được đặt 1 câu hỏi lớn.

Trao đổi với PV , 1 chuyên gia tài chính, ngân hàng cho biết “Tôi đặt câu hỏi về hoạt động của Cơ quan Thanh tra, giám sát ngân hàng khi cơ quan này là bộ phận ở NHNN gần gũi sát sao nhất với các ngân hàng thương mại, ngoài các NH chi nhánh tỉnh.”

Ngoài ra, theo điểm 6, điều 18, chương VI nêu rõ trách nhiệm của Vụ Thanh toán NHNN là: “Theo dõi và làm đầu mối tham mưu cho Thống đốc NHNN trong việc quản lý, giám sát hoạt động cung ứng dịch vụ trung gian thanh toán của các tổ chức cung ứng dịch vụ trung gian thanh toán”.

Thêm vào đó, trong vụ án đánh bạc ngàn tỉ do công an Phú Thọ thụ lý, các đối tượng đã có nhiều thủ đoạn để hợp thức hoá khoản tiền, việc làm thế nào mà Phan Sào Nam chuyển được 3,5 triệu USD sang Bank of Singapore hiện vẫn đang được điều tra. L.H

|