|

|

Ảnh minh họa. (Nguồn: Reuters)

|

Nhóm năng lượng là điểm sáng trong ngày hôm qua khi tất cả 5 trên 5 mặt hàng đồng loạt đóng cửa tăng giá. Giá xăng RBOB dẫn đầu đà tăng của toàn thị trường với mức tăng rất mạnh 4,6%. Cùng với đó, dầu ít lưu huỳnh và dầu thô cũng đều đóng cửa với mức tăng trên 3%.

Triển vọng tiêu thụ của Trung Quốc đưa giá dầu lên mức cao nhất trong vòng một tuần

Giá dầu nối dài đà tăng khi triển vọng tiêu thụ tích cực lấn át các số liệu từ báo cáo tồn kho của Mỹ. Kết thúc phiên 11/1, giá dầu WTI tăng 3,05% lên 77,41 USD/thùng, và giá dầu thô Brent cũng tăng 3,21% lên 82,67 USD/thùng. Cả hai mặt hàng đều đóng cửa ở mức cao nhất trong vòng một tuần.

Động lực mạnh nhất thúc đẩy thị trường vẫn là việc Trung Quốc đẩy mạnh mua dầu thô ngay trước kỳ nghỉ Tết Nguyên đán. Nhiều ước tính tích cực được đưa ra và ngày càng củng cố kỳ vọng nhu cầu của nhà nhập khẩu số một thế giới sẽ tăng mạnh trong thời gian tới, và có thể sớm hơn so dự báo trước đó là quý II.

Cụ thể, tổng doanh số bán xe chở khách của Trung Quốc ước tính sẽ tăng 5% vào năm 2023 và nhu cầu đi lại hồi phục sẽ là một yếu tố thúc đẩy tiêu thụ nhiên liệu. Các nhà phân tích tin rằng, các thông tin xoay quanh Trung Quốc sẽ là động lực của thị trường dầu thô trong quý I của năm nay.

Sự lạc quan của thị trường làm lu mờ các số liệu từ báo cáo tuần của Cơ quan Quản lý thông tin năng lượng Mỹ (EIA). Tồn kho dầu thô thương mại và xăng lần lượt tăng 19 triệu thùng và 4,1 triệu thùng, và đều cao hơn số liệu của Viện Dầu khí Mỹ (API) cũng như các dự đoán trước đó. Đây là mức tăng hằng tuần lớn nhất kể từ tháng 2/2021 và là mức tăng lớn thứ ba được ghi nhận từ trước tới nay.

Tốc độ giảm của tồn kho dầu thuộc kho Dự trữ chiến lược (SPR) cũng đã chậm lại khi chỉ thấp hơn 800.000 thùng. Trái lại, tồn kho nhiên liệu chưng cất giảm 1,1 triệu thùng, mạnh hơn nhiều so các dự đoán.

Nguyên nhân cho việc tồn kho dầu thô tăng mạnh, trong khi tồn kho các sản phẩm lọc dầu không có mức tăng tương tự có thể xuất phát từ việc các máy lọc dầu chậm khôi phục sản xuất sau khi các hoạt động sản xuất bị gián đoạn vì tình trạng đóng băng và thời tiết lạnh giá. Tổng các sản phẩm được cung cấp, một thước đo phản ánh tiêu thụ thực tế ở Mỹ, tiếp tục giảm về 17,63 triệu thùng/ngày, và cũng thấp hơn mức trung bình 4 tuần gần nhất.

Những số liệu có phần tiêu cực này đã không làm hạn chế đà tăng của giá dầu trong phiên tối qua. Thị trường cũng lo ngại về nguồn cung của Nga, khi Liên minh châu Âu (EU) tiếp tục áp dụng thêm các lệnh trừng phạt đối với Moskva. EIA cho biết, lệnh cấm nhập khẩu các sản phẩm dầu mỏ từ Nga bằng đường biển vào ngày 5/2 sẽ đáng lo ngại hơn hơn so với lệnh cấm nhập khẩu dầu thô từ Nga thực hiện vào tháng 12 năm ngoái.

Trong ngày hôm nay, thị trường sẽ đón nhận hai thông tin lạm phát rất quan trọng là Chỉ số giá tiêu dùng (CPI) của Trung Quốc và Mỹ. Đây là cơ sở hàng đầu đối với các Ngân hàng Trung ương trong việc hoạch định các chính sách tiền tệ, và sẽ là yếu tố mang lại tác động rất đáng kể với thị trường dầu.

Kim loại cơ bản nhận hỗ trợ, giá bạc và bạch kim giảm nhẹ

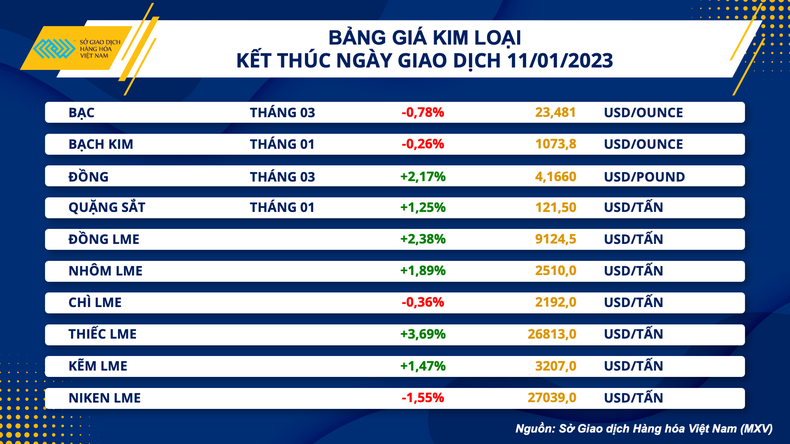

Kết thúc phiên giao dịch ngày 11/1, thị trường kim loại ghi nhận diễn biến có phần phân hóa. Đối với nhóm kim loại quý, cả giá bạc và bạch kim đều giảm với các mức lần lượt là 0,78% xuống 23,48 USD/ounce và 0,26% xuống 1073,8 USD/ounce.

Thị trường đang tập trung chờ đợi dữ liệu quan trọng về lạm phát thông qua chỉ số giá tiêu dùng CPI của Mỹ được công bố vào tối nay. Nhiều nhà đầu tư kỳ vọng lạm phát sẽ tiếp tục hạ nhiệt, với CPI tháng 12 dự kiến sẽ cho thấy lạm phát cả năm ở mức 6,5%, giảm từ 7,1% trong tháng 11, và sẽ khiến Cục Dự trữ Liên bang Mỹ (FED) tăng lãi suất chậm lại. Công cụ theo dõi lãi suất FED Watch của CME Group cho thấy, có tới 76% ý kiến cho rằng FED sẽ tăng lãi suất thêm 25 điểm cơ bản, và số còn lại ủng hộ mức tăng 50 điểm cơ bản.

Điều này đã hỗ trợ dòng tiền quay trở lại thị trường rủi ro, và thị trường kim loại quý với tính trú ẩn an toàn trở nên kém hấp dẫn hơn. Do đó, chỉ có vàng nhạy cảm nhất với đồng USD được hỗ trợ và duy trì đà tăng, còn lại, sự suy yếu không đáng kể của đồng bạc xanh đã không thể thúc đẩy được đà phục hồi của giá bạc và bạch kim trong phiên.

Trong khi đó, trái lại, nhóm kim loại cơ bản tiếp tục đón nhận lực mua tích cực. Đáng chú ý, đồng COMEX ghi nhận phiên tăng mạnh thứ 4 liên tiếp với mức tăng 2,17% lên mức 4,16%, cao nhất trong vòng 6 tháng. Kỳ vọng về nhu cầu sẽ tăng cao trước tín hiệu mở cửa trở lại tại nhà tiêu thụ lớn nhất thế giới Trung Quốc và các biện pháp kích thích kinh tế mạnh mẽ, đặc biệt là trong lĩnh vực bất động sản, trong khi dự trữ của các sàn giao dịch vẫn ở mức thấp sau một năm khi sản xuất bị ảnh hưởng bởi tình trạng thiếu năng lượng ở châu Âu và Trung Quốc đã đẩy giá đồng COMEX vượt 4 USD/pound.

Hiện tại, tồn kho đồng trên sở COMEX đạt 33.550 tấn, mức thấp nhất kể từ tháng 4/2020. Bên cạnh đó, nhu cầu tại các thị trường khác cũng nổi lên, đặc biệt là Ấn Độ khi quốc gia này đang tìm cách bảo đảm nguồn cung kim loại như đồng và lithium từ một số nhà sản xuất hàng đầu thế giới nhằm đáp ứng nhu cầu trong nước gia tăng. Ngoài lithium, tiêu thụ đồng đã tăng vọt ở Ấn Độ, ngay cả khi nước này chỉ sản xuất 10-15% tổng nhu cầu đồng.

Quặng sắt cũng ghi nhận mức tăng 1,25% lên 121,5 USD/tấn. Các nhà phân tích cho biết, khối lượng vận chuyển quặng sắt thấp hơn, đặc biệt là từ Brazil do ảnh hưởng của mùa mưa và lượng hàng đến từ nhà sản xuất thép hàng đầu Trung Quốc cũng đang đẩy giá nguyên liệu sản xuất thép tăng cao hơn.

Lạm phát hạ nhiệt hỗ trợ giá hàng hóa

Bên cạnh các yếu tố về cung cầu, tình hình kinh tế vĩ mô vẫn sẽ gây ảnh hưởng mạnh tới thị trường hàng hóa, đặc biệt là nhóm năng lượng và kim loại. Hiện tại, kỳ vọng về mức lạm phát sẽ tiếp tục hạ nhiệt và có thể khiến FED tăng lãi suất chậm lại, đang khiến cho đồng Dollar Mỹ duy trì ở vùng thấp nhất trong 6 tháng. Đây vẫn sẽ là yếu tố hỗ trợ tích cực cho giá cả hàng hóa trong thời gian tới. Tuy nhiên, lo ngại lớn nhất sẽ là mức đỉnh lãi suất và thời gian duy trì chính sách thắt chặt tiền tệ có thể gây ra nguy cơ suy thoái kinh tế, và xu hướng thị trường trong giai đoạn dài hơn sẽ còn tiềm ẩn nhiều rủi ro.

Theo Hà My/Báo Nhân dân